{kind=link}

Um ponto% de redução de juros permite acesso a financiação para 300mil pessoas, economizando para comprar casa. Limite de crédito, parcelas, renda familiar e tempo para pagamento afetados. Duas pontos% podem significar um futuro melhor, dissipando dúvidas sobre política fiscal.

A queda de juros tem impacto positivo em diversos setores da economia, beneficiando tanto consumidores quanto empresas. Além de tornar o crédito mais acessível, a queda de juros estimula investimentos e o consumo, impulsionando o crescimento econômico do país.

Com a redução de taxas, os consumidores podem aproveitar melhores condições de financiamento, seja para aquisição de bens ou para quitação de dívidas. As baixas taxas de juros também incentivam a poupança e o investimento, contribuindo para um cenário econômico mais favorável a longo prazo.

Impacto da queda de juros no financiamento imobiliário

No âmbito do financiamento imobiliário, a cada diminuição de um ponto nas taxas de juros, 300 mil famílias ganham acesso à financiamento, conforme afirmou Luiz Antônio França, líder da Associação Brasileira de Incorporadoras Imobiliárias (Abraínc).

‘A cada ponto percentual de redução, você inclui 300 mil famílias. É por isso que o mercado de baixa renda prospera, devido ao custo inferior em comparação com as taxas convencionais’, declarou o executivo em um evento do banco Inter sobre o mercado imobiliário.

Artigos Relacionados

É crucial que as parcelas do financiamento da casa própria não ultrapassem 30% da renda familiar. Ultrapassar esse limite pode tornar a dívida prejudicial e aumentar significativamente o risco de inadimplência. Portanto, ao reduzir a taxa de juros, naturalmente as parcelas se tornam mais acessíveis e cabem no orçamento de mais pessoas.

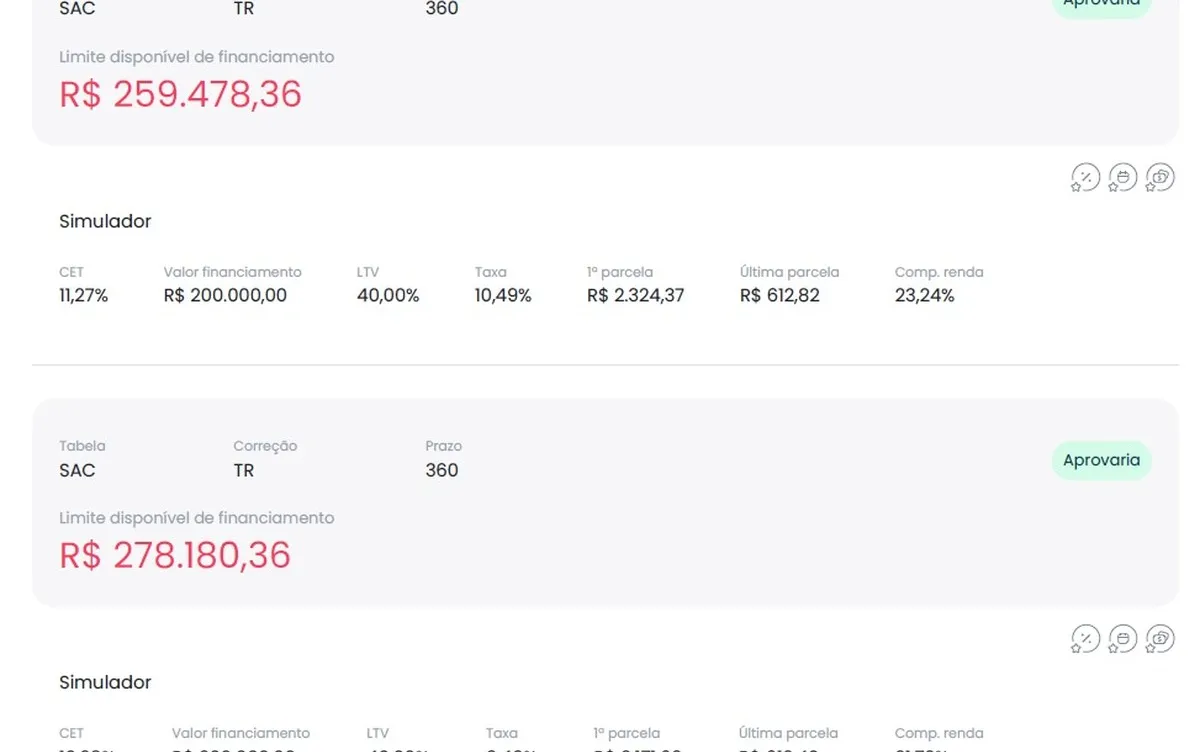

Outro efeito positivo de taxas mais baixas seria a oportunidade de fazer uma entrada menor no momento da compra, ao obter um aumento no limite de crédito. Simulações conduzidas pela Risknow compararam dois cenários com diferentes taxas.

Por exemplo, foi simulado um financiamento de um imóvel de R$ 500 mil, com uma entrada de R$ 300 mil. No primeiro cenário, a taxa seria de 10,49% ao ano, enquanto no segundo, de 9,49% ao ano. Apenas uma queda de um ponto percentual nos juros permitiria uma liberação de 10% a mais de crédito e um comprometimento menor da renda familiar. Confira nos quadros abaixo.

A parcela inicial com a taxa mais alta seria de R$ 2.324, em comparação com R$ 2.171 mensais em um cenário de juros mais baixos. Isso representa uma economia de R$ 153 por mês, ao longo de 360 meses. Uma redução de dois pontos percentuais elevaria o limite de crédito em 16% e reduziria a primeira parcela para R$ 2.017.

Qualquer redução nas taxas de crédito a longo prazo tem um impacto significativo sobre o valor final pago pelo mutuário. Nesses casos, o tempo joga a favor do banco e contra o cliente. Outra consequência positiva para o consumidor é a possibilidade de obter financiamento para um imóvel mais caro.

Com taxas menores, as parcelas diminuem e permitem que o valor financiado seja maior, sem comprometer a renda além dos 30% considerados saudáveis. Por essas razões, muitas pessoas estão ansiosas para saber quando as taxas de juros finalmente cairão no financiamento imobiliário.

Até o momento, apesar das sete quedas da taxa básica de juros (Selic), os juros permanecem em níveis semelhantes. Embora todo o mercado de crédito esteja correlacionado com a Selic, no caso do crédito imobiliário, que é um compromisso de longo prazo, os bancos também consideram o cenário futuro para se protegerem contra possíveis aumentos de taxas.

Enquanto persistirem incertezas sobre a extensão da queda de juros e sobre quando países como os Estados Unidos começarão a relaxar sua política fiscal, os credores provavelmente manterão as taxas em patamares elevados por mais tempo. ‘O maior risco é a inflação, tanto interna quanto externa. Enquanto não for controlada, continuaremos a ver pressão sobre as taxas de juros. Isso tem um impacto maior do que a instabilidade fiscal.’

Fonte: @ Valor Invest Globo

Comentários sobre este artigo